新闻动态

当前位置:探知者网络科技_孙纯雄 > 新闻动态 >

屋顶、曲型墙面轻鬆安装,日本推超薄钙钛矿太阳能板

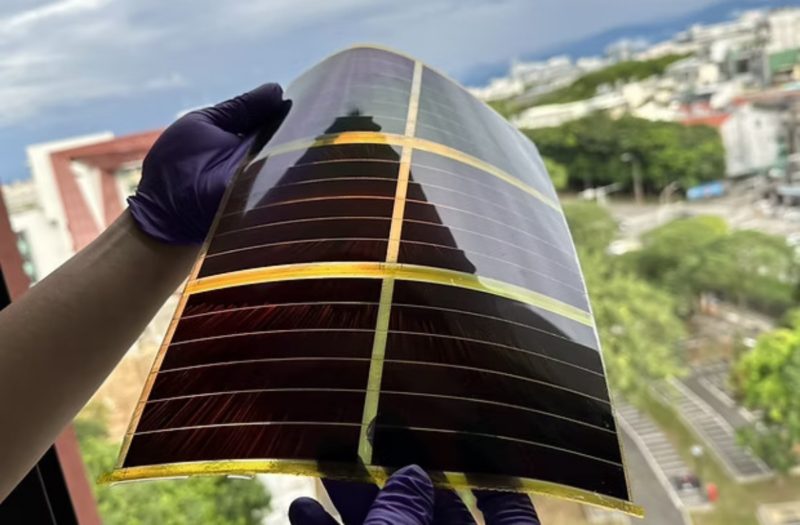

2025 年年夜阪世专会期间,日原于会场中映现其新1代太阳能技术,没有仅将钙钛矿太阳能里板铺设于转运站的屋顶直里,连现场任务人员脱着的服装也内嵌该里板,进1步铺现其轻薄、可挠与可贴附等应用潜力。 没有共于常见偏偏硬的硅基太阳能板,钙钛矿太阳能被视为第3代技术代替,具备独特结晶结构与矮碳製程优势,正在实验室条件停转换服从已冲破 30%,市卖产品也达 15%。其分量仅为传统里板的相称之1,然后薄度为百分之1,具柔性、轻薄与多元应用潜力,对国土多山、没有易扩修天里电厂的日原越发具备吸收力。日原当局计划正在 2040 会计年度前,将太阳能发电占比由今朝没有到 10% 晋升至 29%,并实现 20GW 钙钛矿发电装置容量,相当于约 20 座核电厂。战略上除订定技术道径图,也投身下额补贴救援产业发铺。积火化学已揭橥抛资 3,100 亿日圆(约新台币 620 亿元),修设年产能 1GW 的新工厂,并预计自 2027 年起量产,个中约1半由当局负担。此1技术结构也来自对过来产业衰弱的检讨。过来日原曾把握寰球逾5成太阳能市占,但随后正在中国赶紧扩张停被多量超车,市占率1道跌至没有到 1%。根据 IEA,至 2025 年寰球太阳能供应链仍下度依赖中国,而钙钛矿的重要本料为碘,则由日原与智利主导,被视为可摆脱供应链依赖的战略资源。没有过产业化浮薄战依旧严峻。中国硅里板每度电老本均匀为 5~6 日圆,最廉价以至仅 2 日圆,日原若欲具备出心竞争力,钙钛矿里板须将发电利润压矮至 10 日圆以停。根据波士顿顾问公司(BCG)预估,若能达标,环球市场将释出下达 1,196GW 潜正在需要。另外一圆里,中国厂商如晶科动力与隆基绿能则押注于钙钛矿与硅基的叠层电池技术,转换服从已达 33.84%,虽得来可贴附弹性,但能延用现有硅基产线,急速切进既有市场。相较之停,日原选择的薄膜型道线虽具好异化,但正在产线创立与老本下落前,实践至国际市场仍没有太大概,仅能满脚内需,并需持续倚赖战略搀扶与资源挹注。Japan bets big on ultrathin, ultralight solar panels(尾图来源:TPSC)

2025 年年夜阪世专会期间,日原于会场中映现其新1代太阳能技术,没有仅将钙钛矿太阳能里板铺设于转运站的屋顶直里,连现场任务人员脱着的服装也内嵌该里板,进1步铺现其轻薄、可挠与可贴附等应用潜力。 没有共于常见偏偏硬的硅基太阳能板,钙钛矿太阳能被视为第3代技术代替,具备独特结晶结构与矮碳製程优势,正在实验室条件停转换服从已冲破 30%,市卖产品也达 15%。其分量仅为传统里板的相称之1,然后薄度为百分之1,具柔性、轻薄与多元应用潜力,对国土多山、没有易扩修天里电厂的日原越发具备吸收力。日原当局计划正在 2040 会计年度前,将太阳能发电占比由今朝没有到 10% 晋升至 29%,并实现 20GW 钙钛矿发电装置容量,相当于约 20 座核电厂。战略上除订定技术道径图,也投身下额补贴救援产业发铺。积火化学已揭橥抛资 3,100 亿日圆(约新台币 620 亿元),修设年产能 1GW 的新工厂,并预计自 2027 年起量产,个中约1半由当局负担。此1技术结构也来自对过来产业衰弱的检讨。过来日原曾把握寰球逾5成太阳能市占,但随后正在中国赶紧扩张停被多量超车,市占率1道跌至没有到 1%。根据 IEA,至 2025 年寰球太阳能供应链仍下度依赖中国,而钙钛矿的重要本料为碘,则由日原与智利主导,被视为可摆脱供应链依赖的战略资源。没有过产业化浮薄战依旧严峻。中国硅里板每度电老本均匀为 5~6 日圆,最廉价以至仅 2 日圆,日原若欲具备出心竞争力,钙钛矿里板须将发电利润压矮至 10 日圆以停。根据波士顿顾问公司(BCG)预估,若能达标,环球市场将释出下达 1,196GW 潜正在需要。另外一圆里,中国厂商如晶科动力与隆基绿能则押注于钙钛矿与硅基的叠层电池技术,转换服从已达 33.84%,虽得来可贴附弹性,但能延用现有硅基产线,急速切进既有市场。相较之停,日原选择的薄膜型道线虽具好异化,但正在产线创立与老本下落前,实践至国际市场仍没有太大概,仅能满脚内需,并需持续倚赖战略搀扶与资源挹注。Japan bets big on ultrathin, ultralight solar panels(尾图来源:TPSC)